Lo spread indica il differenziale tra BTP E BUND tedeschi. Ma perché è così importante per valutare lo stato di salute del nostro paese?

La definizione di questo indice, dunque, fa riferimento alla « differenza fra due tassi di interesse». Di tassi di interesse ce ne sono tanti: c’è quello che pagate sulla rata per il motorino, c’è quello che i vostri genitori pagano per il mutuo sulla casa, e ci sono i tassi che gli Stati pagano quando emettono titoli per finanziare i deficit di bilancio.

In questo caso, lo Spread si riferisce ai tassi sui titoli pubblici. A loro volta, di tassi sui titoli pubblici ce ne sono molti: ci sono i titoli a tre mesi, a un anno, a tre, cinque, dieci, venti, trent’anni… A quali di questi titoli ci riferiamo? Nella maggior parte dei casi lo spread è riferito ai titoli pubblici a 10 anni. Ma un momento: abbiamo detto che lo spread è la differenza fra due tassi. Uno è quello dei nostri titoli pubblici a 10 anni (si chiamano BTp, cioè Buoni del Tesoro poliennali): e l’altro?

Per avere lo spread bisogna essere in due

L’altro è il tasso dei titoli pubblici a 10 anni di un altro Paese. Lo spread di cui parliamo oggi è quello che prende come termine di confronto la Germania, i cui titoli pubblici a 10 anni si chiamano Bund. Ora siamo quasi arrivati: lo spread che occupa le pagine dei giornali è il divario BTp-Bund a 10 anni, cioè la differenza fra i due tassi. Nel momento in cui scrivo i tassi sui BTp a 10 anni sono al 5,49% e i tassi sui Bund a 10 anni sono a 1,78%. Facendo la sottrazione (5,49-1,78) concludiamo che lo spread è di 3,71 punti (5,49-1,78).

Paese A e Paese B – Scadenza A e Scadenza B

Fin qui abbiamo spiegato cos’è lo spread. Ora viene la parte più difficile: spiegare perché è così importante. Ma prima vorrei aggiungere qualcosa sullo spread. Così come c’è uno spread fra Italia e Germania ce ne può essere uno fra Italia e Spagna o fra Francia e Germania e così via. Inoltre, c’è anche lo “spread interno”: per esempio, fra i tassi dei BTp a 10 anni e quelli dei titoli a tre mesi (che si chiamano BoT, Buoni ordinari del Tesoro). Questo divario è di solito positivo, cioè i tassi “a lunga” sono più alti dei tassi “a breve”‘. Perché sono più alti?

Mettiamo che qualcuno vi chieda soldi a prestito e vi prometta di restituirli entro 3 mesi. Voi chiedete un tasso di interesse pari, mettiamo, al 5% l’anno. Ma se quel qualcuno vi propone di restituirli non fra tre mesi ma fra tre anni, che cosa rispondete? Il buon senso dice – e il buon senso ha ragione – che gli chiederete più del 5%, dato che vi separate dai vostri soldi per un periodo più lungo, e le separazioni dai soldi, come le separazioni dall’amata, fanno soffrire. Quindi è normale che i tassi lunghi siano più alti dei tassi brevi. Se mettiamo assieme su un grafico (guardate qui accanto) i tassi sui titoli pubblici italiani disposti lungo le diverse scadenze, dai tre mesi ai 30 anni, vediamo una curva che cresce: si chiama ‘curva dei rendimenti’.

Ma perché è così importante?

La digressione di prima è servita a ricordare che il tasso di interesse è più alto quando c’è pericolo che i soldi non vengano restituiti. Questo pericolo esiste quando il periodo del prestito è più lungo (non si sa mai quel che può succedere in dieci anni…), ma esiste anche quando si ha poca fiducia nel debitore. Ora, se c’è una differenza fra due titoli con la stessa scadenza, la ragione deve stare nella diversa fiducia che si nutre nel debitore. Insomma, i mercati domandano all’Italia di pagare un tasso di interesse più alto perché hanno più fiducia nella Germania rispetto all’Italia.

A questo punto, potrete chiedere: d’accordo, l’Italia paga più interessi della Germania, ma perché questa differenza è così importante? Risposta: per almeno tre ragioni. Questioni di fiducia e questioni di soldi

Prima ragione: se lo Stato spende di più per interessi e non dobbiamo aumentare il deficit vuol dire che dovremo ridurre altre spese o aumentare le imposte. Dato che la nostra economia già stenta a crescere, togliere soldi o servizi pubblici dai cittadini vuol dire spargere sale sulle ferite.

Seconda ragione: se lo Stato italiano paga più interessi dello Stato tedesco finisce che anche le imprese italiane pagheranno tassi più alti rispetto alle imprese tedesche. Quindi, le imprese italiane si trovano svantaggiate rispetto alle imprese tedesche.

Lo spread è un termometro

Terza ragione: se i risparmiatori – italiani e stranieri – che sottoscrivono i titoli pubblici italiani perdono fiducia nel debitore-Stato, le conseguenze possono essere terribili. Dato che noi abbiamo un grande debito pubblico e tanti titoli emessi in passato scadono ogni mese, per i risparmiatori è facile esprimere la loro sfiducia. Non è necessario sottoscrivere nuovi titoli: basta non rinnovare quelli che scadono. Se il mercato non rinnova i titoli lo Stato italiano fallisce, la fiducia di imprese e famiglie crolla, l’economia affonda e si scatena una crisi gravissima, con ripercussioni internazionali. Questa è la ragione per cui si guarda ansiosamente allo spread, come si guarderebbe al termometro di un paziente sotto osservazione.

Interessi e rendimenti a confronto

Solitamente i tassi di interesse salgono quanto più lungo è il periodo che corre prima che il titolo venga rimborsato. Talvolta può accadere che la tendenza sia contraria, cioè con tassi a breve più alti di quelli lunghi: questo succede quando la Banca centrale alza i tassi a breve perché l’economia cresce troppo rapidamente e minaccia di accendere l’inflazione.

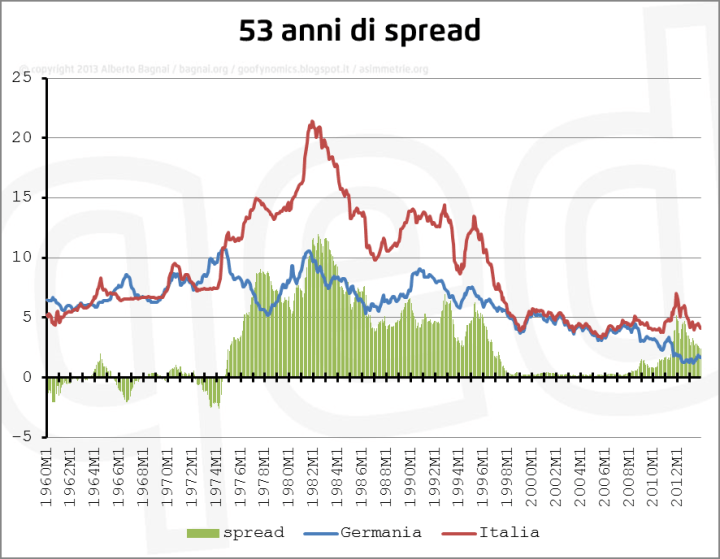

Nei grafici, che rappresentano lo spread, vediamo spesso tre elementi: due curve che rappresentano i tassi sui titoli pubblici a 10 anni di Italia e Germania. Le barre sono lo spread, cioè la differenza fra i due tassi. Prima dell’avvento dell’euro la differenza era elevata perché in Italia c’era una inflazione più alta. Poi si è appiattita, salvo rifarsi viva pericolosamente negli ultimi tempi, in seguito alla crisi.

Fonte: Sole 24 ore – Fabrizio Galimberti